Как аннулировать кредитную историю?

Вы здесь

09 марта 2024

Кредитная история работает таким образом, что сначала заемщик трудится над ее заполнением, а потом она служит ему подспорьем при оформлении новых кредитов и займов. Банки и МФО видят записи в КИ, оценивают платежную дисциплину клиента и решают, могут ли одобрить его заявку. Для повышения финансовой грамотности потребителям важно понимать, как долго хранится кредитная история, и есть ли вероятность ее аннулирования.

Условия хранения КИ

Кредитная история — это записи обо всех финоперациях, связанных с кредитами и займами. Туда же попадает информация о запросах от банков и прочих финорганизаций, об одобренных и отклоненных заявках, а также о возврате денег и просрочках. В КИ также отображаются сведения, в каких сделках потребитель выступал поручителем или созаемщиком.

Финучреждения передают эти данные в бюро кредитных историй. Это происходит независимо от факта одобрения заявки и оформления договора. Любая подобная активность фиксируется в отчете.

Кредиторы используют эту информацию для оценки надежности заемщиков и рисков невозврата долга. По текущему законодательству срок хранения КИ составляет семь лет. Отсчет начинается с момента последней записи по каждой отдельной сделке (даты исполнения обязательств или последнего платежа по этому самому кредиту). По крайней мере, так сказано в ст. 7 «Хранение и защита информации» закона «О кредитных историях».

Период, на который БКИ сохраняют информацию о заемщиках, со временем уменьшился. Изначально по закону от 2004 года данные хранились 15 лет. Однако к 2016 году этот срок был снижен до 10 лет, и в начале 2022 — до 7 лет. Сокращение периода хранения отчета призвано защитить права заемщиков. Если ранее они допустили просрочку из-за форс-мажорных обстоятельств, то теперь эти записи быстрее удалятся из КИ. В таком случае у них будет больше шансов получить одобрение по новой заявке.

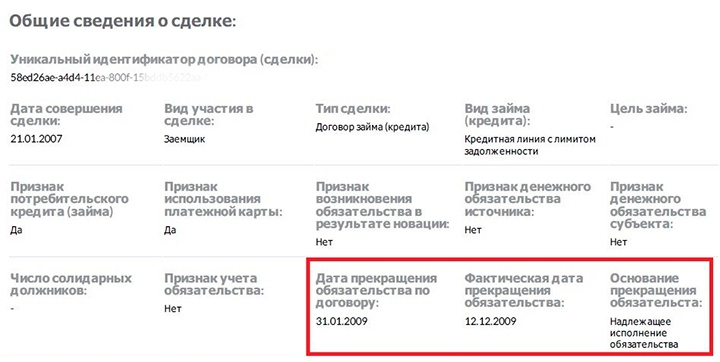

Может ли БКИ не удалить запись из КИ, например о просрочках по закрытому договору, даже если прошло 7 лет после закрытия злополучного кредита? Наш опыт показывает, что может. В одном из бюро до сих пор есть данные о прекращении обязательств перед банком 15 лет назад. Если такая ситуация произошла и с вами, то следует написать заявление в данное бюро об исключении неактуальных сведений из отчета, сославшись на указанную статью закона.

Дата прекращения обязательства — январь 2009 года, дата отчета — 2024 г.

Условия аннулирования кредитной истории

Если цель потребителя — полностью аннулировать историю через 7 лет, ему следует вносить платежи точно в срок и избегать любых нарушений договоров. Даже одна новая запись о просрочке вновь запустит процесс отсчета указанного срока. Важно также различать нулевую и чистую (хорошую) кредитную историю. Первая не содержит сведений и не улучшает кредитный рейтинг, вторая включает только положительные данные.

Если у пользователя вообще нет КИ, то он может столкнуться со сложностями при оформлении новых кредитных сделок. Поскольку у финансовой организации не будет источника данных о кредитоспособности потенциального клиента, она не сможет оценить риски невозврата и принять решение по его заявке. Но исключения действуют в МФО — там иногда выдают займы с плохой КИ или вообще без нее.

Кредитная история будет аннулирована, если в течение семи лет в ней не появится никаких новых записей. Это означает полный отказ от новых кредитов, займов, рассрочек. Даже если рассматривать покупку взаймы, например, нового смартфона, лучше накопить нужную сумму или воспользоваться другими способами финансирования. Аннулирование КИ будет приостановлено, если там появятся данные про сделку на любую сумму. Не важно, на что именно и где она была оформлена.

Также потребителю важно не заключать договоры поручительства и не становиться созаемщиком. Записи в отчете могут появиться еще и из-за просроченных текущих счетов за коммуналку или неуплаченные штрафы. Пользователю придется довольно серьезно следить за своими финансовыми операциями в течение нескольких лет.

Итоговые советы для аннулирования кредитной истории на семь лет:

- Не брать новые кредиты и не подавать заявки на них.

- Закрыть кредитные карты.

- Избегать покупок в рассрочку.

- Вовремя оплачивать счета за услуги и исполнять другие финансовые обязательства.

- Не иметь долгов перед посредниками в финансовых услугах.

Наличие или отсутствие кредитной истории влияет на решения кредиторов. Банки предпочитают видеть доказательства финансовой надежности клиента, поэтому пустая КИ может увеличить риски отказа в предоставлении заемных средств. Идеальным вариантом будет наличие в истории хотя бы одной сделки, закрытой без просрочек.

Еще статьи по теме:

- 815

Zaimtime.ru