Исследование: как часто заемщики МФО запрашивают свою кредитную историю и пытаются ли они ее исправить

Вы здесь

20 января 2021

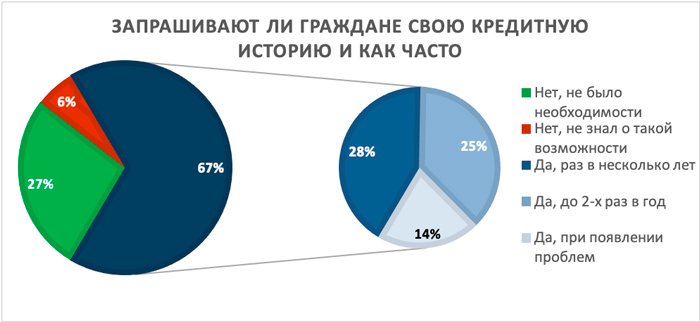

По данным исследования только 67% заемщиков отслеживают свою кредитную историю. Но каждый пятый клиент не в курсе, что при желании ее можно улучшить. Эксперты советуют узнавать о состоянии своей КИ минимум раз в год. Рассказываем подробнее, сколько людей интересуется своим финансовым рейтингом, и как они пытаются на него повлиять.

67% заемщиков отслеживают свою КИ

Опрос среди клиентов микрофинансового сектора был проведен компанией Вэббанкир совместно с одним популярным финансовым порталом. В исследовании участвовали 1,3 тыс. человек — действующие или бывшие заемщики МФО. Оказалось, что почти все респонденты знакомы с понятием кредитной истории, но только 20% знают, что на записи в ней можно как-то повлиять. Четверть опрошенных проверяют свою КИ регулярно, то есть 1–2 раза в год.

Ответы относительно запросов КИ распределились следующим образом:

- 28% — проверяют ее не часто, раз в несколько лет.

- 25% — запрашивают отчет 1–2 раза в год.

- 14% — обращаются к КИ, только когда возникает необходимость (пришел отказ по кредиту, зафиксирован факт мошенничества и т.д.).

- 27% — ни разу не проверяли историю, так как не было в этом нужды.

- 6% — не знали о возможности заказать свой кредитный отчет.

Наглядно изучить соотношение ответов граждан можно на диаграмме ниже.

67% опрошенных проверяют КИ, но с разной частотой. 27% не делали этого, так как не было потребности. 6% вообще не знали о возможности изучить свою кредитную историю.

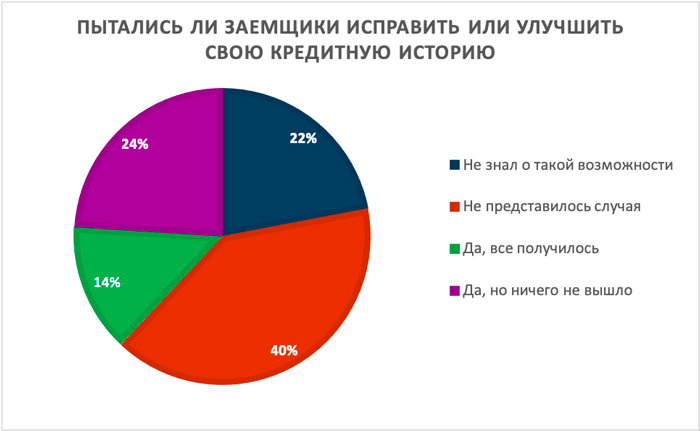

38% опрошенных пытались улучшить свою КИ

Среди тех, кто заботится о состоянии своего кредитного отчета, был проведен дополнительный опрос. У них интересовались, пытались ли они улучшить или исправить свою КИ. Оказалось, что целых 22% вообще не знали о такой возможности. То есть практически каждый пятый респондент.

Еще 40% не занимались исправлением записей в истории, так как не представилось подходящего случая. Оставшиеся 38% пытались ее изменить в лучшую сторону, но получилось это только у 14%. Наглядно соотношение ответов отображено на диаграмме ниже.

Специалисты БКИ «Эквифакс» сообщили, что в 2019–2020 годах кредитный рейтинг потребителей не показал положительной динамики. А по отдельным видам кредитования он даже снизился. На качество клиентской базы и платежеспособность заемщиков влияют в первую очередь нестабильная экономическая ситуация в стране и ограничения из-за коронавируса. За заемными средствами начали обращаться наиболее пострадавшие от пандемии физические и юридические лица. Но рейтинг потребителей стал падать еще до введения карантина — в конце 2019 года. Снижение тогда составило 1,5%–2%. В кризисный период 2020 года он упал еще на 3%. Единственный тип кредитов, рейтинг по которому оказался стабилен, — ипотека.

Респонденты предлагают улучшать КИ с помощью займов

Исследователи также поинтересовались у потребителей, какие из способов улучшить кредитную историю они считают наиболее действенными. Подавляющее большинство предложило погасить имеющиеся долги. Это правильное решение, поскольку незакрытые договоры очень сильно влияют на рейтинг заемщика. Если среди них есть еще и просроченные сделки, то все еще хуже. Чтобы избежать проблем, нужно постараться погасить долги.

Для вариантов, когда своих средств для возврата нет, граждане предложили обратиться за помощью в лояльную МФО. Там можно получить микрозайм на улучшение КИ даже при наличии открытых кредитов в других учреждениях. Ранее в другом материале мы подробно рассказывали о влиянии займов на финансовый рейтинг.

Также часть опрошенных проголосовали за вариант «Доказать, что отчет был испорчен не по их вине». Причиной мог стать технический сбой, невнимательность менеджера банка или мошенничество. Если таковых событий не было, не стоит обманывать БКИ и займодателя, правда все равно станет известна.

Небольшой процент людей ответили, что обратились бы в компанию, которая занимается списанием долгов. Но такой способ связан с большими рисками. А негативных записей в истории при этом может стать еще больше.

Эксперты советуют проверять КИ минимум раз в год. Так вы не пропустите появление ошибочных отметок в отчете и сможете предотвратить возможное мошенничество. Несколько способов сделать это бесплатно вы найдете в соответствующем разделе Zaimtime.

- 323

Zaimtime.ru