В РФ зафиксировали максимальное за последние два года число граждан с пятью и более микрозаймами

Вы здесь

01 февраля 2022

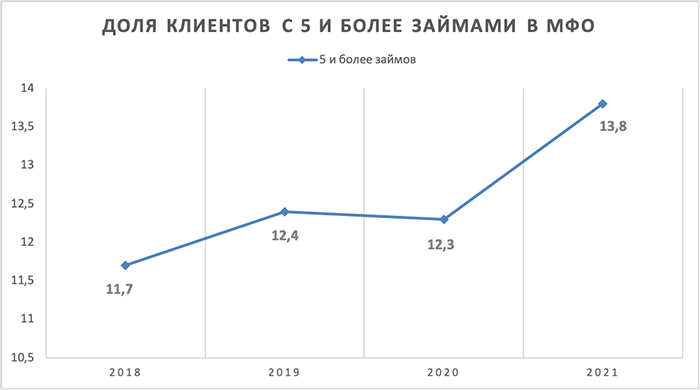

В бюро кредитных историй «Эквифакс» сообщают, что доля граждан РФ с пятью и более займами достигла своего максимума по подсчетам с 2019 года. В процентном выражении это 13,8% клиентов микрофинансовых организаций. То есть именно у такой доли заемщиков оформлено пять или даже больше кредитных сделок, и в прошлом году за этой категорией зафиксирован самый быстрый рост. Сами микрофинансисты не видят в этом проблемы и не считают таких клиентов слишком закредитованными.

Подробнее о клиентах МФО с многочисленными займами

За последний год доля клиентов с 5 и более займами выросла с 12,3% до 13,8%. Динамика объясняется переходом граждан из других категорий — с 4, 3, 2 или 1 договором. Как раз в таких группах участников стало меньше.

Если рассматривать всех заемщиков МФО целиком, то больше половины из них — 52,6% — пользовались только одним микрокредитом. Еще 16% — двумя, 10,7% — тремя и 6,9% — четырьмя.

Изменение показателя по гражданам с большим количеством договоров на руках можно проследить по годам на графике ниже.

По сведениям Центробанка к октябрю 2021 года задолженность россиян перед МФО достигла 241 млрд рублей. Кредитный портфель данных организаций вырос на 28,2%. В количественном выражении на отчетную дату было зафиксировано 15,8 млн договоров микрокредитования, что на 34% больше, чем в прошлом году. Количество клиентов в МФО увеличивалось быстрее, чем в банках. Только за 3 месяца в период с апреля до июля этот показатель вырос на 1 млн человек и достиг 6,7 млн.

Доля повторных клиентов увеличилась с 16% до 22%. Финансисты отмечают, что это может быть вызвано как изменением спроса на займы, так и повышением общего уровня закредитованности. Представители ОНФ «За права заемщиков» отмечают, что за последние 2 года существенно выросло число граждан, которые имеют в истории 2 или 3 просроченных кредита и до 30 безнадежных займов. Информация была получена во время изучения дел о банкротстве и обращений населения. Среди таких должников много тех, кто идет в МФО после отказа в банке, либо с целью погасить кредит за счет займа.

По мнению экспертов портфель микрокредитов растет в основном благодаря клиентам, которые имеют сразу несколько открытых сделок. Такие заемщики часто не понимают, что несмотря на доступность микрофинансового продукта, его стоимость все равно существенно выше, чем у банковского. Займы сопряжены с большими рисками увеличения закредитованности.

По данным Банка России 45,6% долгов приходятся на заемщиков с Показателем долговой нагрузки более 80%. Это россияне, отдающие на погашение финансовых обязательств больше половины своего дохода. Также большой процент приходится на клиентов, для которых не рассчитывают ПДН, так как сумма сделки не превышает 10 000 рублей. У них то и может быть по 5, 10 или больше займов одновременно.

Версия МФО о заемщиках с несколькими договорами

В крупных МФО (к примеру, MoneyMan) утверждают, что клиенты с пятью и более сделками — не характерная для них категория. Чаще к ним приходят «отказники» из банков, у которых есть доход, но они не могут его официально подтвердить. Люди с большим количеством займов на руках без возможности их погашать не проходят их скоринг.

Количество уже оформленных сделок — не всегда показатель закредитованности гражданина. Так считают в Webbankir. Для них это не будет стоп-фактором при принятии решения по следующему договору.

В группе Finbridge (Деньги сразу, ВанКликМани) отмечают, что многие их клиенты берут сразу несколько займов, чтобы пополнять оборотные средства. То есть ситуация возможна, когда у заявителя есть свой бизнес. Кредитор не видит в этом ничего опасного для экономики.

- 1219

Zaimtime.ru