Треть микрофинансовых организаций хранят биометрические данные заемщиков

Вы здесь

11 ноября 2021

Примерно 30% МФО в России собирают и хранят биометрические данные (БД) своих клиентов. Эту информацию передал журналистам глава совета СРО «МиР» Мехтиев Эльман Октай Оглу. При этом микрофинансовые организации не получают статус оператора сбора данных. Они только запрашивают, обрабатывают и хранят сведения заемщиков. Процедура проводится с использованием индивидуальных наработок или готовых решений разных вендоров. Подробнее о явлении рассказали представители рынка.

Сбор сведений в МФО

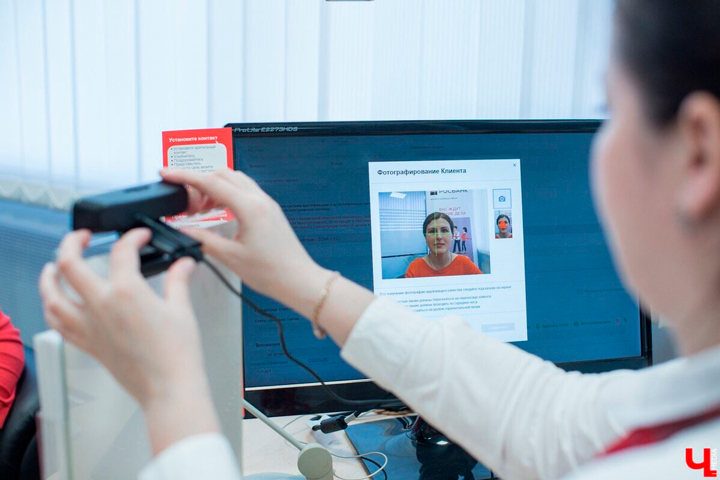

Чаще всего биометрию собирают через самые популярные технологии:

- обработка голоса во время звонков в call-центры;

- распознавание фото лица заемщика при повторном взаимодействии;

- сканирование отпечатков пальца при использовании мобильного приложения.

При этом статус оператора по сбору данных для Единой биометрической системы (ЕБС) микрофинансисты не получают. Позволить себе его оформление может ограниченный круг организаций. В ближайшем будущем даже МФК и крупные МКК вряд ли станут получать новый статус, поскольку их мощности заняты в основном массовой выдачей онлайн-займов. Но запрашивать, обрабатывать и хранить собранные сведения им это не мешает.

Закон пока что не обязывает микрокредиторов собирать биометрию клиентов, хотя ранее депутаты предлагали выдавать микрозаймы только с ее использованием Такая необходимость при удаленной идентификации через ЕБС есть у лицензированных банков. Это обосновано их набором услуг. Банк не может дистанционно открыть клиенту счет или выдать крупный кредит без должной проверки. Поэтому сейчас сбором биометрии занимается 231 кредитная организация в тысячах офисов по всей стране.

Анастасия Буянова (руководит подразделением клиентских сервисов в MigCredit) отметила, что пользоваться единой системой с данными пока что нет смысла, поскольку в нее занесено еще слишком мало информации. С этого года МФО разрешили подключаться к ЕБС для проверки заемщиков, но это особо не повлияло на их работу. По сведениям Центробанка на начало 2021 года в системе было зарегистрировано примерно 164 тысячи граждан.

Плюсы сбора биометрических данных

Журналисты опросили представителей микрофинансового рынка, и большая часть компаний ответили, что в ближайшее время не будут собирать БД. Но при этом относятся к идее они положительно. Микрофинансисты считают, что доступ к биометрии может помочь в борьбе с мошенниками, а также — упростит процедуру выдачи крупных займов.

Если сервис станет доступен МФО наряду с другими системами проверки и идентификации, то это значительно усовершенствует их скоринг. Граждане смогут оценить упрощение процедуры выдачи микрозайма, а компании — приблизить характеристики и стоимость своих продуктов к банковским и увеличить базу клиентов. Микрофинансовые организации получат возможность выйти в регионы не только с короткими и небольшими PDL займами, но и с долгосрочными и крупными Installment Loans. Причем по второму продукту они смогут предложить более выгодные процентные ставки.

Мнение представителей рынка

Большая часть МФО из опроса не имеют нужного количества ресурсов для самостоятельного ведения базы биометрических данных. Чтобы использовать их в работе, им придется обращаться к сторонним технологическим компаниям. Еще один вариант — подключаться к уже существующим базам.

Также 95% респондентов считают обслуживание новой технологии слишком дорогим. В бюджете компаний нет средств для внедрения дополнительных решений по идентификации. Такой ответ справедлив даже при установке уже готового функционала со стороны.

В Lime считают, что доступ к системе с биометрией позволит снизить количество мошеннических случаев. Вместе с тем вырастет и показатель возвратности. Пока что организация не использует БД, но не исключает в будущем возможность внедрения нового функционала.

В MigCredit отметили, что пока что не собирают биометрию. Рассмотреть использование новой функции они готовы только после запуска авторизации по собранным данным через Госуслуги. То есть клиентам нужно будет предоставить доступ к своим сведениям на госпортале, после этого кредитор сможет предложить им до 100 тысяч рублей вместо 15.

Поскольку на законодательном уровне обсуждение обязанности подключения МФО к биометрическим базам не ведется, представители сектора не ставят себе эту задачу в список первоочередных. Если какие-то компании и готовы использовать сервис, им придется осуществить вложения на десятки миллионов рублей, обеспечить информационную безопасность, застраховать ответственность. Но для этого польза от подключения должна оправдывать все понесенные затраты. Пока что данных в ЕБС мало, и ее использование для микрофинансистов нерентабельно.

Читайте также: Как внедрение биометрии повлияет на микрокредитование

- 259

Zaimtime.ru