По прогнозам аналитиков к концу 2024 года в РФ останется меньше тысячи микрофинансовых организаций

Вы здесь

07 июня 2024

Аналитики агентства Expert RA прогнозируют, что к концу 2024-го на финрынке РФ останется менее тысячи микрофинансовых организаций. Часть крупных игроков сектора ожидают ликвидации небольших МФО, чтобы выкупить их активы. Каковы предпосылки для столь ощутимого сокращения числа компаний, рассказали эксперты.

Причина сокращения рынка — регуляторные ограничения

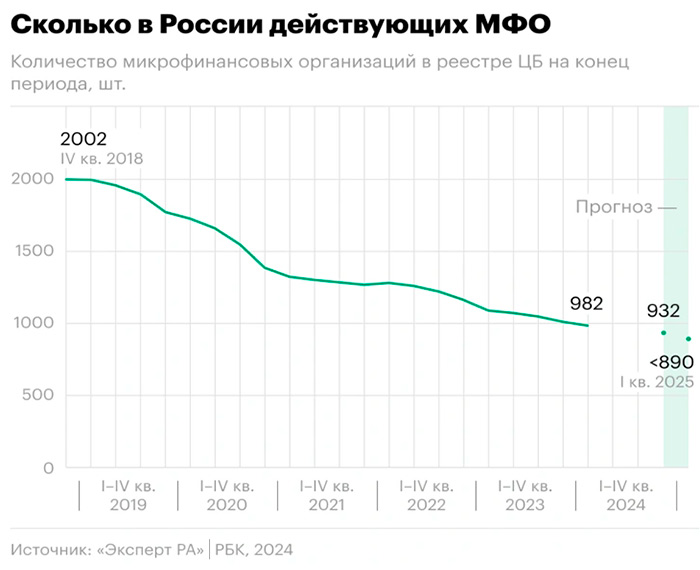

Представители Эксперт РА предполагают, что к концу 2024-го число микрофинансистов в России упадет до 932 штук. Это на 50 организаций меньше, чем в настоящее время. Согласно прогнозам к началу второго квартала 2025 года этот показатель сократится до примерно 890 действующих кредиторов. В сравнении с концом 2023 года (когда в реестре ЦБ было 1 009 МФО) показатель может снизиться на 18%.

Ожидаемое уменьшение количества МФО в 2024 году не станет беспрецедентным. В прошлом году число зарегистрированных микрокредиторов сократилось на 153 позиции. В 2020 году, в разгар экономического кризиса, рынок потерял 389 представителей сектора.

Также отмечается, что возможно увеличение количества компаний, покидающих рынок из-за специализации на высокодоходных, но среднесрочных займах Installment Loans. К таким продуктам относятся сделки на сумму от 30 000 рублей и период пользования от 30 дней. Что интересно, их обычно называют менее рискованными по сравнению с PDL-займами, предоставляемыми до следующей заработной платы.

В Эксперт РА пояснили, что такой прогноз формируется не столько по компаниям с IL-продуктами, сколько в целом по неэффективно работающим участникам рынка. Больше других страдают организации, в линейке которых только один вид продукта. Они не могут масштабироваться и набирать новых клиентов. Первыми свой бизнес начнут закрывать компании, которые ранее не потратились на технологические новинки и не смогли восстановить прибыль после ряда ограничений от Центробанка и законодателей (например — после снижения ставки до 0,8% в день).

С каждым предоставленным микрозаймом по максимально разрешенной процентной ставке микрофинансовые организации начали получать на 13–20% меньше доходов. Наибольшие убытки пришлись на краткосрочные договоры, включая займы до ЗП. Также осенью 2024-го МФО столкнутся с новыми требованиями к резервированию, что коснется среднесрочных сделок. Эти изменения добавят рисков деятельности кредиторов.

Активы ушедших компаний могут быть интересны крупным МФО

Эксперты ожидают, что большая часть уходящих с рынка организаций, будет делать это через процесс добровольной ликвидации бизнеса. Их небольшие активы, скорее всего, не будут интересны крупным игрокам. Но не исключены варианты их выкупа для целей масштабирования популярных МФО сектора.

Свой интерес в подобных сделках выразили представители следующих организаций: Zaymer, Lime, Быстроденьги. Финансисты сообщили, что не ставят перед собой конкретной цели на покупку чужих активов, но открыты к предложениям, если таковые будут. В MigCredit отметили, что их больше интересует органический рост бизнеса без приобретения других компаний. В МаниМен ответ на запрос журналистов получить не удалось.

Снижения объема выдач после ухода ряда МФО не ожидается

В 2023-м даже на фоне ограничений и законодательных нововведений общий объем микрофинансового портфеля вырос на 22%, составив 443 млрд рублей. В течение 12 месяцев физлица получили займов на сумму 900 миллиардов рублей. Из них 32% — сделки до ЗП, еще 68% — IL-ссуды на средний срок.

Чистая прибыль микрофинансистов в том же году увеличилась на 40%, достигнув 57 миллиардов рублей. Результаты оказались крайне разнородны: четверть компаний закончила год с убытками, а 44% столкнулись с уменьшением чистой прибыли. Однако в 2024 году ожидается, что выдачи займов вырастут на 25%, портфель — на 20%, а общая чистая прибыль — на 39%. Это связано с тем, что крупные МФО, успешно приспособившиеся к новым условиям в 2023-м, смогут укрепить свои показатели в текущем отчетном периоде.

Читайте также: Полную стоимость займов в МФО могут снизить с 292% до 100% годовых

Автор материала:

- 165

Zaimtime.ru