К чему приведет ограничение на количество займов до зарплаты в одни руки

Вы здесь

08 ноября 2017

Один из популярнейших видов кредитования в МФО — займы до зарплаты (PDL или pay day loans / плата за день) — показал рекордно низкие объемы выдачи в 3 квартале 2017 года. Несмотря на то, что данный тип заимствования обладает достаточно жесткими условиями (высокий процент, ограниченные сроки), он всегда был востребован у граждан. Он привлекал клиентов, которые не могли себе позволить банковские кредитные продукты или длинные займы.

Попробуем разобраться, каковы статистические данные в секторе PDL на сегодняшний день, что на них повлияло, и какие прогнозы можно строить.

Немного статистики

Данные по предоставленным денежным средствам до ЗП были опубликованы БКИ «Эквифакс» и МФК Ezaem. В расчетах участвовали микрозаймы размером до 30 000 руб. со сроком до 30 дней. Согласно аналитическим данным показатель микрокредитования снизился с 8,6 до 8,2 млрд р. за 3 квартал 2017 года. Подобный спад фиксируется на рынке МФО в РФ впервые. Итоговый объем выдачи на конец сентября оказался на уровне 11,4 млрд. руб.

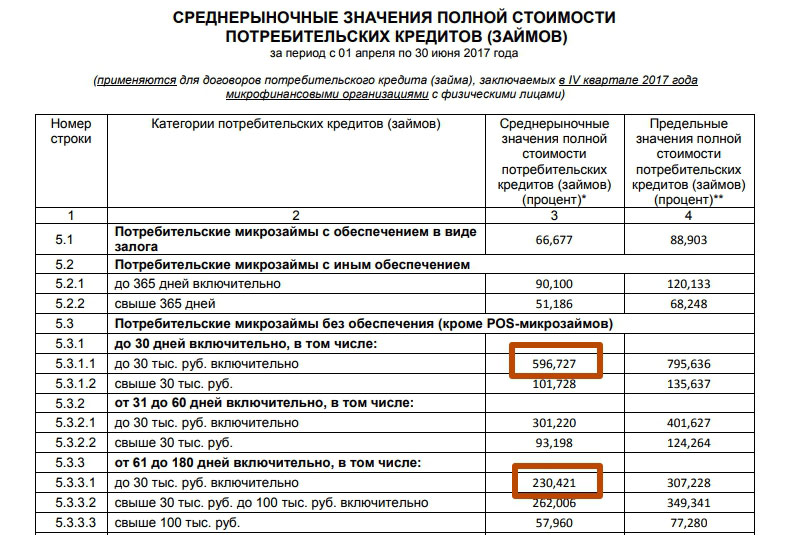

Особенно внушительно эти цифры выглядят на фоне того, что сфера PDL считается самой дорогой на рынке, поскольку сопряжена с финансовыми рисками и ограниченными параметрами кредитования. С данными за 2 квартал года по стоимости микрозаймов до зарплаты можно ознакомиться в документе от ЦБ РФ. В нем указано, что среднее по рынку значение полной стоимости потребительских займов без обеспечения на срок до 30 дней и сумму до 30 000 руб. составило 596,727%. В качестве сравнения можно посмотреть на микрокредиты до 180 дней. Показатель находится на уровне 230, 421% — в 2,5 раза дешевле. Несмотря на дороговизну продуктов в секторе PDL они все равно остаются популярными среди малообеспеченных клиентов.

Влияние базового стандарта на снижение количества выданных займов до ЗП

На видимое изменение статистики в 3 квартале повлияли положения базового стандарта защиты прав заемщиков (БС). Он был утвержден ЦБ РФ 22.06.2017 (подробнее о базовом стандарте защиты прав клиентов МФО >>). Были введены ограничения на количество выданных микрозаймов до 30 дней:

- максимум 10 штук для одного клиента в течение года;

- только 7 пролонгаций по ним также в течение года.

Исключение озвучено в п.3 ст.10 БС — положение не распространяется на договоры, фактический срок пользования деньгами по которым составил 7 дней. Более того, с 1 января 2019 года количество займов до зарплаты в год будет снижено с 10 до 9 штук, а пролонгаций — с 7 до 5. Выдавать деньги клиенту, который не погасил предыдущую задолженность, будет запрещено.

Если учесть, что существенная часть микрозаймов PDL берется для продления или погашения уже действующих кредитных обязательств, то ограничения из базового стандарта неминуемо приведут к росту просрочки или вовсе неуплате долгов. Ввязываться в судебные разбирательства кредитору невыгодно, поскольку издержки часто превышают сумму невозвращенных средств.

Прогнозы для сферы PDL

Увеличение просрочки становится еще заметнее на фоне уменьшения объема задолженности по рассматриваемым кредитным продуктам. С июля по сентябрь наблюдалось повышение количества просроченных микрозаймов на 12%, в то время как долг клиентов перед МФО вырос всего на 9%. Прогнозы экспертов в этой области неутешительные. Они говорят о том, что многие заемщики переключат внимание на другие области кредитования, пытаясь взять более крупный заем для погашения предыдущего. Но не у всех это получится, поскольку плохая КИ и открытая задолженность станут препятствием для получения денег. Это еще раз подчеркивает, что рост просрочки и «брошенных» микрозаймов неминуем.

Будет ли Банк России предпринимать действия для «спасения» рынка коротких займов или наоборот, поддержит тенденцию — покажет время. Будем следить за новостями.

- 439

Zaimtime.ru