MoneyMan признана крупнейшей микрофинансовой компанией РФ по итогам 2018 года

Вы здесь

26 марта 2019

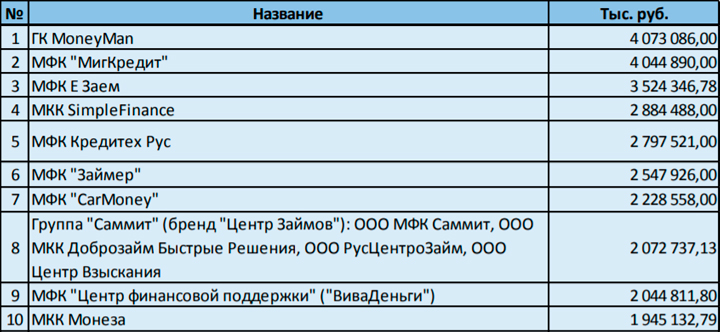

Национальное рейтинговое агентство (НРА) обнародовало рэнкинг компаний микрофинансового сектора за 4 квартал 2019 года. Согласно их аналитике ГК MoneyMan заняли первое место по объему портфеля займов. Его величина превысила 4,073 млрд руб. Прирост с 3 квартала составил 6,1%. На втором месте оказались «МигКредит» (4,045 млрд руб.), на третьем — «Е Заем» (3,524 млрд руб.). С учетом итогов предыдущих периодов в 2018 году Мани Мен стала крупнейшей МФК в России.

Среди других зафиксированных результатов Money Man:

- 3 место по объему выдачи микрозаймов за квартал.

- 4 место по абсолютному значению динамики оборота по выдаче.

- 2 место среди организаций в сегменте PDL — деньги до зарплаты (первое — у Ezaem).

Гендиректор компании отмечает, что существенный рост их портфеля микрозаймов стал возможен благодаря трем важным факторам: эффективная работа персонала, высокий спрос заемщиков и активное распространение технологий. Также Ирина Хорошко сделала акцент на ужесточении правил функционирования МФО в 2019 году. Руководитель считает, что давление регулятора приведет к обострению конкуренции и снижению темпов роста кредитных фирм.

По оценкам рейтингового агентства емкость рынка заемщиков находится на уровне примерно 10 млн договоров. За год прирост этого показателя составил 35%. Обобщенная динамика всего микрофинансового сегмента к концу 2018 года достигла 37%. Основная позиция роста в сфере МФО, как и у банков, — это розничные кредитные продукты.

Вследствие регулятивных мер Центробанка начал вынужденно сокращаться PDL-сегмент. Но спрос на заемные средства никуда не ушел. Население по-прежнему нуждается в быстрых деньгах. Именно поэтому часть клиентов переключается на классические кредитные продукты (Installment Loan). Благодаря этому и увеличивается доля Installments на рынке. Но аналитики НРА обращают внимание на отличие сектора МФО от банковского. Первый больше настроен на конкуренцию и рыночный подход. Так 5 топовых компаний рэнкинга составляют около 32% общего портфеля займов. Если финансовая устойчивость крупных участников снизится, то ситуация во всем сегменте не так сильно ухудшится, поскольку останется достаточно конкурентов.

- 213

Zaimtime.ru