МФО обяжут указывать в рекламе реальные процентные ставки по займам

Вы здесь

05 февраля 2018

В конце января в Госдуму РФ был внесен законопроект, который предписывает МФО раскрывать в рекламе настоящие процентные ставки по микрозаймам. Авторами обращения выступили депутаты от ЛДПР. В случае утверждения законопроект дополнит статью 28 «Реклама финансовых услуг и финансовой деятельности» федерального закона «О рекламе» №38-ФЗ. Что послужило причиной обращения депутатов, и на самом ли деле МФО скрывают процентные ставки от клиентов? Рассмотрим эти вопросы в нашей статье.

Какие данные придется озвучить в рекламе

Предельный размер вознаграждения законодательно ограничен Центральным банком. С 1 января 2017 года была установлена верхняя планка годовых процентов на задолженность (включая долг, штрафы, пени, комиссии) — не более 300% от первоначальной суммы. Также ведутся переговоры по поводу введения дифференцированной ограничительной шкалы, которая бы зависела от величины займа.

Этого законодателям показалось мало. Новый проект призван сделать рекламную информацию микрофинансовых компаний максимально прозрачной и понятной для потенциальных клиентов. Так в своих объявлениях (роликах, постах, статьях и т.п.) МФО будут обязаны указать:

- реальные процентные ставки в год;

- сроки займа;

- полную и достоверную сумму, подлежащую возврату заемщиком;

- другие дополнительные расходы.

Ознакомиться с текстом законопроекта можно по ссылке (см. пакет документов при внесении).

Что послужило причиной появления законопроекта

В попытке привлечь новых заемщиков кредиторы могут скрывать некоторые условия выдачи займа. Рекламные слоганы акцентируют внимание на выгодных предложениях, скорости рассмотрения заявки, обещаниях выдать деньги без залога и поручителей. Часто из яркого буклета с громким заголовком нельзя извлечь базовые сведения: какова ставка в процентах за год, какую сумму придется вернуть в конце срока. Чтобы предложение выглядело привлекательнее, проценты указывают за день пользования деньгами. Также упор делается на условия заимствования для новых клиентов, которые чаще всего достаточно лояльны.

Потенциальные заемщики получают множество лишней информации и не могут объективно оценить полную стоимость микрокредита и риски, связанные с его невозвратом. По предоставленным данным кажется, что получить и вернуть займ максимально легко, никаких подводных камней. А внимательным чтением договора занимаются далеко не все. Это влечет за собой необдуманное оформление микрозаймов, а впоследствии — появление безнадежной задолженности для МФО, неприятное общение с коллекторами для клиента и большой процент неудовлетворенных граждан для государства. Именно поэтому депутаты призывают ужесточить условия рекламного продвижения микрозаймов.

Ищем информацию о ставках на реальных сайтах МФО

В качестве эксперимента мы решили обратиться к сайтам трех популярных микрофинансовых организаций в РФ. Объектом поиска стало упоминание о величине процентной ставки как для новых, так и для постоянных клиентов компании. Вознаграждение за пользование займом — это важный критерий при выборе кредитора. Но, вопреки ожиданиям, вы не всегда увидите его на главной странице веб-ресурса. В некоторых случаях придется самостоятельно высчитывать процент, опираясь на данные из калькулятора. Посмотрим, как обстоят дела у самых популярных брендов микрофинансового сектора.

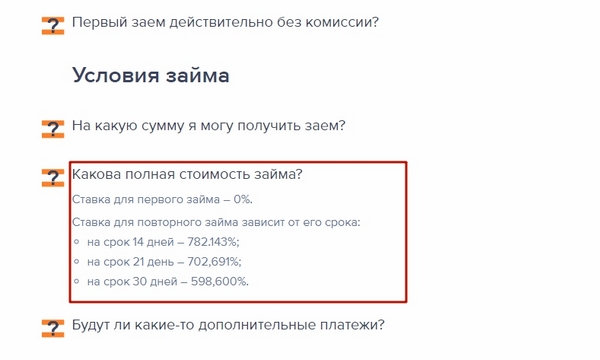

1. Ezaem

Вознаграждение для первого займа — 0%. Информация находится на главной странице, найти ее не составляет труда. Для повторной сделки нужные сведения придется поискать. Конечно, благодаря калькулятору можно догадаться, что оно составляет 2,17% в день, но хотелось бы увидеть текстовое подтверждение от кредитора. Нужных сведений нет в разделах «Как это работает» и «Как получить/погасить заем». Ставку удается найти только в «Вопросах и ответах». На запрос «Какова полная стоимость займа?» размещен ответ с процентами годовых.

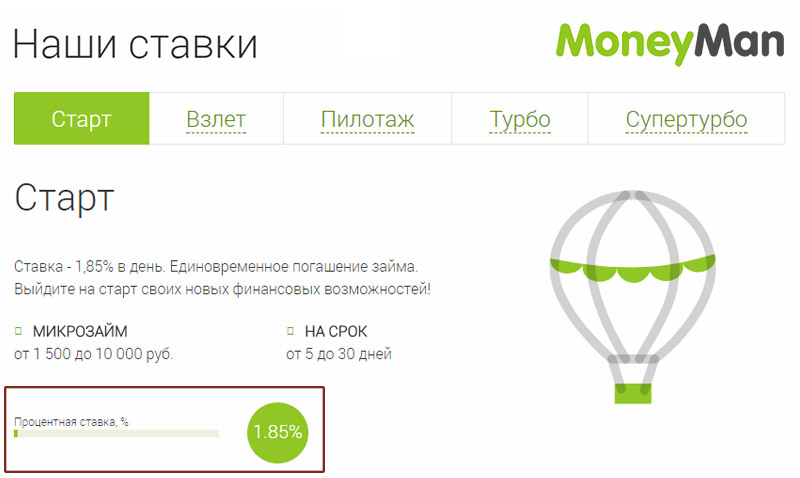

2. MoneyMan

На главной странице Манимен представлены несколько видов займов с разными суммами и сроками. Пользователь может выбрать подходящий ему, нажать кнопку «Подробнее», где будут отражены проценты за день. Достаточно удобно и информативно.

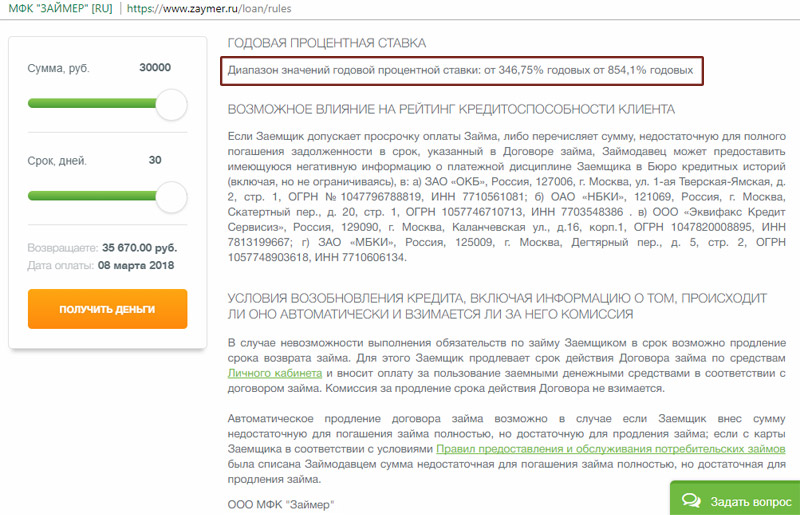

3. Займер

На главной нет ни одного упоминания о величине вознаграждения за пользование займом. Опять же по калькулятору на сайте вычисляем, что сейчас нам доступна ставка 2,17% в день. Ближайшие подходящие данные находим в подразделе «Правила» раздела «Как взять деньги». Здесь мы видим размер процентов в год.

Для пользователя с базовыми знаниями ПК намного удобней, если вся важная информация будет «на виду», а не в отдаленных разделах или pdf-файлах, ссылки на которые скрыты в подвале сайта. Также положительно скажется и конкретизация условий выдачи денег в рекламе. Именно поэтому есть основание полагать, что новый законопроект в случае его одобрения снизит процент просроченных и невозвращенных займов и положительно скажется на имидже компаний микрофинансового сектора.

- 243

Zaimtime.ru