Плохая кредитная история может стать препятствием при устройстве на работу

Вы здесь

22 марта 2019

Интернет-портал по удаленному поиску работы и соискателей Superjob провел небольшое исследование, чтобы узнать, как часто HR-специалисты и руководство проверяют кредитные истории своих кандидатов. А также — на кого именно направлена проверка. В опросе приняли участие более 500 респондентов из 157 населенных пунктов РФ. Результаты показали, что чаще всего запрашивают КИ будущих банковских работников, кандидатов на руководящие должности и лиц, которые получат материальную ответственность в компании.

Кредитные истории абсолютно всех соискателей проверяют только 5% организаций. 10% делают это выборочно. Шансы на более тщательный анализ кандидата повышаются, если его заработная плата находится в диапазоне 35–45 тыс. руб. Среди граждан РФ трудоспособного возраста только 12% сталкивались с интересом будущего начальства к их платежной дисциплине. Но если человек претендует на руководящую должность или место с материальной ответственностью, состояние кредитной истории может сыграть существенную роль в оценке его как потенциального сотрудника.

Зачем работодателям знать о кредитах соискателя

Получить КИ можно только после согласия ее субъекта. Чаще всего с этим проблем не возникает. Если человеку нечего скрывать, и он действительно хочет получить определенное место в организации, то легко подпишет разрешение.

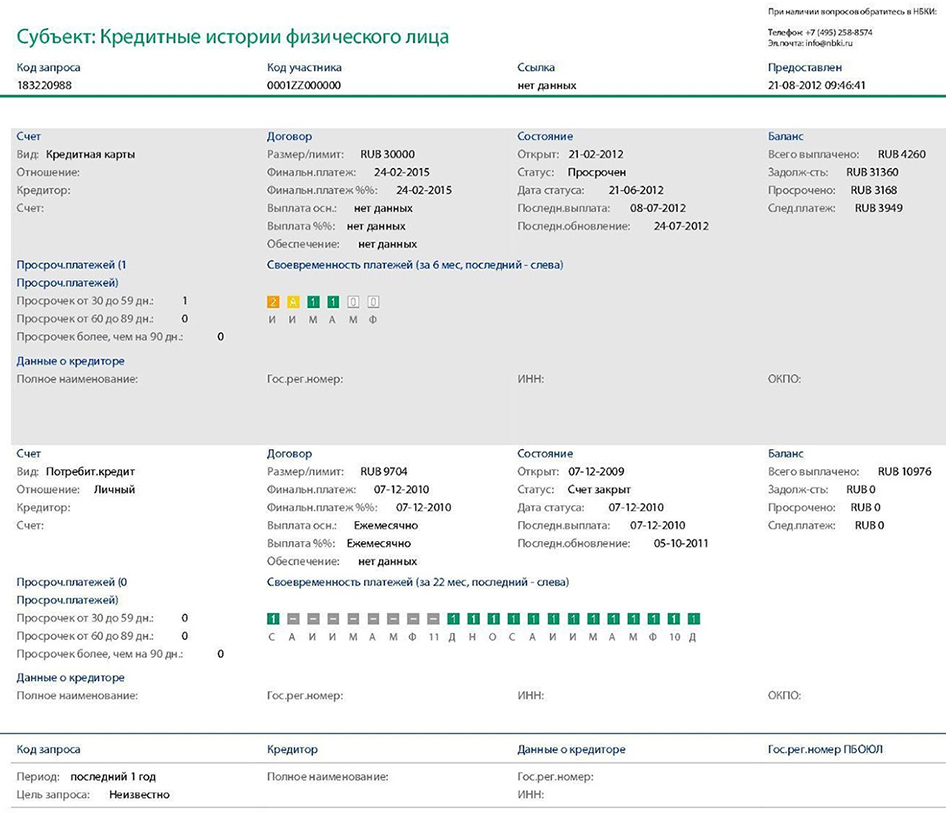

Какую информацию HR-специалисты извлекают из кредитной истории:

- Уровень кредитной нагрузки — сколько денег приходится ежемесячно отдавать в счет погашения долгов перед банками и другими финансовыми организациями.

- Платежная дисциплина — есть ли просрочки и факты уклонения от обязанности по возврату средств.

- Разборчивость в финансовых вопросах — с какими именно компаниями сотрудничал соискатель.

Анализ кредитной истории помогает понять, насколько кандидат дисциплинирован. Если он берет деньги на действительно нужные вещи и исправно погашает задолженность, то с выполнением служебных обязанностей проблем возникнуть также не должно. Более того, наличие открытой ипотеки — это предпосылка к тому, что человек постарается закрепиться на одном месте, будет заинтересован в совершенствовании навыков и продвижении по карьерной лестнице. Именно так рассуждает руководство фирмы.

Какие записи в КИ могут насторожить работодателя:

- открытая и длительная просрочка по договору (указывает на неплатежеспособность или отсутствие дисциплины);

- высокая долговая нагрузка (может стать препятствием для устройства на должности, где нужно работать непосредственно с деньгами);

- данные о взыскании долгов через суд (сообщения о банкротстве и других разбирательствах также понижают шансы на получение должности).

Большое количество маленьких кредитов и займов (даже закрытых) укажет на неумение планировать финансовую жизнь. Положительно же скажутся сведения о длинных сделках (например, ипотека или автокредит) с регулярными платежами. КИ, конечно же, не единственный источник информации о кандидате. Но она играет существенную роль при приеме на работу. Не затягивайте с оплатой по кредитам и сохраняйте свой рейтинг на высоком уровне. Также перед собеседованием вы можете самостоятельно проверить свою кредитную историю, чтобы не было сюрпризов.

- 218

Zaimtime.ru