Кто и для чего берёт взаймы?

Вы здесь

27 апреля 2017

Эксперты Zaimtime выясняли причины, по которым граждане обращаются в МФО.

Для чего берут займы

Просмотрев статистику нескольких десятков микрофинансовых организаций и проанализировав характер займов за последние два года, эксперты портала Zaimtime.ru пришли к выводу, что все запрашиваемые клиентами МФО займы можно условно разделить на две основные группы:

- Займы на повседневные нужды (краткосрочные и необременительные), составляющие в общей сложности третью часть (или несколько больше в некоторых МФО) всех обращений.

- Кредиты на «серьёзные приобретения» или «долгоиграющие» кредиты в МФО.

Но и среди этих основных групп можно выделить несколько более мелких в зависимости от характера приобретений.

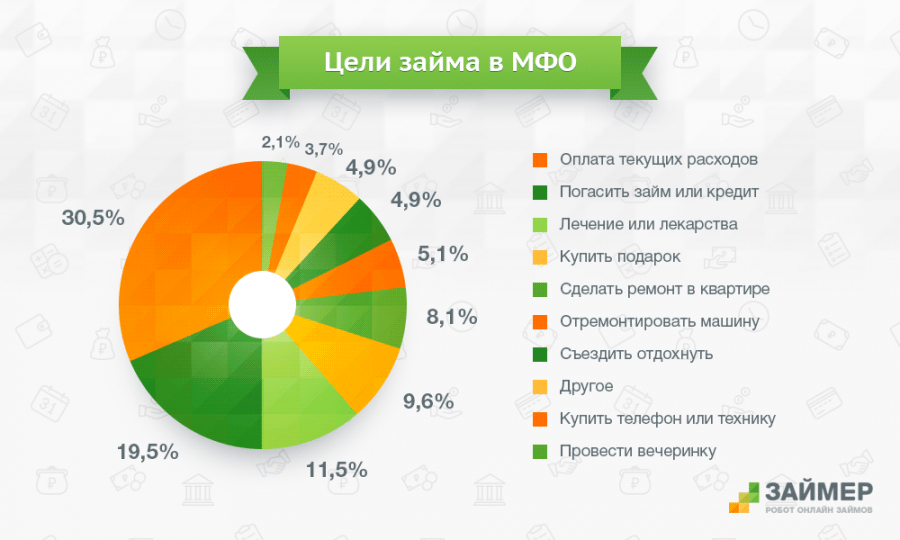

Робот онлайн-займов Zaymer приводит такую статистику по займам:

При этом прослеживается общая тенденция к небольшому снижению количества займов (от 43% до 40% в различных МФО), выдаваемых на покупку одежды, еды, «дотянуть до зарплаты», оплату медицинских услуг и дорогих лекарств, а также на транспортные расходы.

- Это, возможно, является косвенным свидетельством того, что за рассматриваемый период, основная масса граждан стала осторожнее относиться к расходам, вести более экономную жизнь, - говорит ген. директор MoneyMan Борис Батин. - Так, например, количество кредитов, выдаваемых на путешествия и отдых, снизилось с 11% до 8%.

Одновременно с этим возросло количество займов на приобретение бытовой техники и электроники (14-16 %), расходы на покупку и ремонт автомобиля, ремонт дома или квартиры, что частично можно объяснить недоступностью банковских кредитов. Также возросло количество небольших микрокредитов на сравнительно короткий срок для решения сложных жизненных проблем, так сказать форс-мажора, возникновения непредвиденных трудностей.

Между тем, как показывает статистика, клиенты обращаются в МФО за микрокредитами не только для того, чтобы выйти из сложной жизненной ситуации. Появились и некоторые новые цели для получения кредитов, например, погашение задолженностей по оплате ЖКХ, что прежде встречалось крайне редко, и расходы на образование (пока составляют 3-4% от общего числа микрокредитов).

Полученные данные подтверждают, что в предыдущем и нынешнем году граждане «потуже затянули пояса» и, не видя перспектив роста доходов в ближайшее время, стараются ограничить свои повседневные расходы, отказываются от крупных краткосрочных займов. И даже те клиенты, которым удалось сохранить неизменным уровень своих доходов, не хотят рисковать и переходят в режим экономии.

По статистике, средний размер займа, выдаваемый сегодня физическим лицам в МФО составляет приблизительно 11000-13000 рублей сроком на три недели.

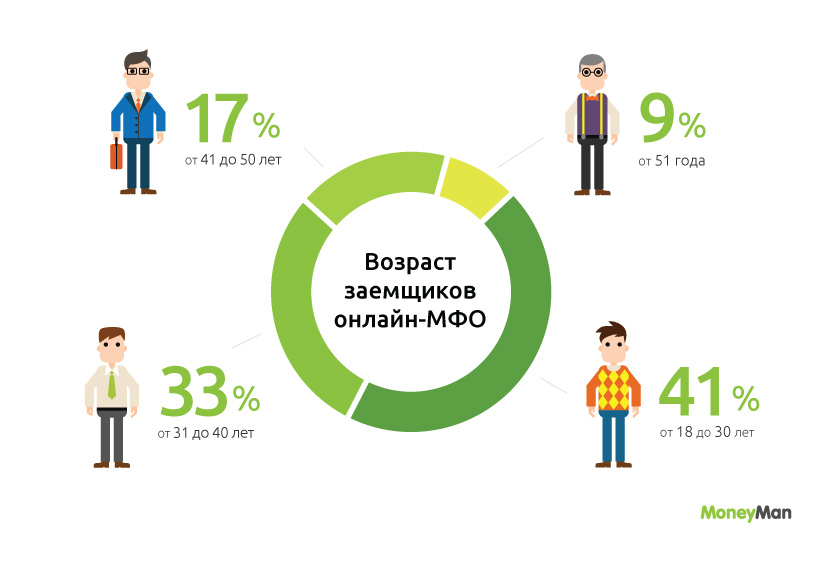

Кто чаще берет взаймы

По статистике компаний Манимен, Webbankir, Мигомденьги и МигКредит чаще всего в МФО за онлайн-займами на карту или электронные кошельки обращаются холостые мужчины в возрасте около 30 лет. Из 100 заявок, 60 приходится именно на их долю. Чаще всего это клиенты со средне-специальным образованием либо незаконченным высшим, имеющие зарплату порядка 30 тысяч рублей в месяц.

Однако, займы наличными средствами более востребованы у дам. На их долю приходится порядка 61% всех займов наличными с доставкой на дом. И средний возраст клиенток составляет 30 лет.

По версии компании «Домашние деньги» портрет заемщика МФО выглядит так:

Надо заметить, что определённую роль играет и нынешнее ужесточение кредитной политики банков. Если пару лет назад более существенные траты (составляют сегодня в среднем 39000-42000 рублей), такие как ремонт квартиры, покупка автомобиля, лечение, покупка дорогой техники, расходы на празднование свадеб и юбилеев традиционно осуществлялись за счет банковских кредитов, то сейчас немногие клиенты могут с учетом ужесточения рисков получить одобрение в банке и вынуждены обращаться в МФО, где, как известно, микрозаймы обойдутся им гораздо дороже, чем банковские кредиты, и вернуть их необходимо в более короткий срок.

Здесь, по оценкам специалистов, велик риск того, что заёмщик может переоценить свои силы и не сможет во время погасить ссуду. Аналогичное положение сложилось и в сфере предоставления кредитов для создания и развития собственного бизнеса (например, автомастерской, парикмахерской, небольшой торговой точки и т.д.). Часть обращений такого рода также «перекочевало» из банковского сектора в МФО.

Людмила Христофорова, корреспондент Zaimtime.ru

- 342